据国家统计局数据显示,2021年国内水泥总产量23.8亿吨,同比下降0.4%;水泥行业营业收入10754亿元,同比增长7.3%;但成本节节上涨,最终利润仅有1694亿元,同比下降幅度高达10.0%。从目前的市场发展来看,2022年水泥行业的发展有可能会更加的糟糕,水泥涨价难落地,下游需求萎缩,在这两种不利因素之下,水泥企业将处于转型升级的关键阶段。

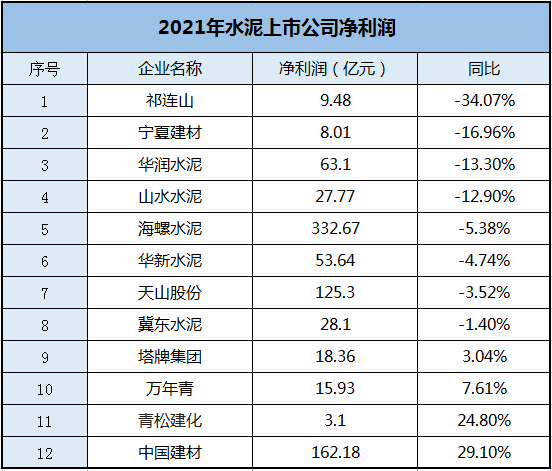

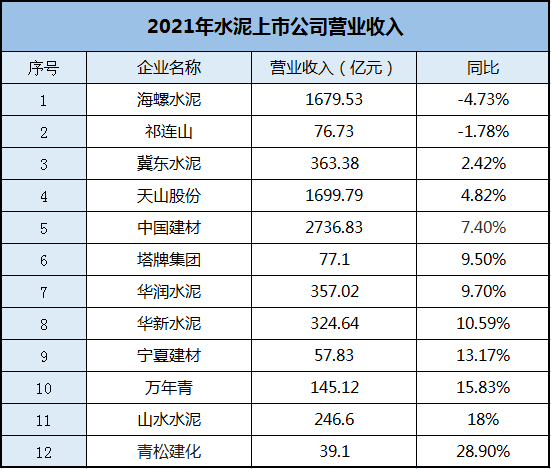

从整个行业2021年的业绩数据来看,大部分水泥上市公司的净利润都出现了不同幅度的下滑,其中华润水泥、山水水泥、祁连山、宁夏建材净利润同比下降超过10%,祁连山的净利润更是同比下降高达34.07%。此外,很多公司在营业收入同比增加的情况下,净利润也仍然出现下滑。

水泥行业遭遇发展“天花板”

水泥企业“伤痕累累”

各大水泥集团抢夺水泥+业务

从海螺水泥公布的2021年年报可以看到,在其2021年主营业务中水泥熟料业务收入仅实现小幅增长,砂石骨料收入大幅提升,骨料销售收入达18.2亿元,同比大幅上涨 77.5%,毛利率 65.69%,仍然维持高水平,预计未来骨料业务有望继续保持较快增长。

此外,海螺水泥年报中还提到,2021年海螺水泥抢抓发展机遇,积极推进国内外项目建设和并购,水泥主业和上下游产业链延伸取得丰硕成果。新增熟料产能720万吨,水泥产能1,425万吨,骨料产能750万吨,商品混凝土产能1,050万立方米,并新增19个光伏电站、3个储能电站。截至2021年12月31日,海螺水泥拥有熟料产能2.69亿吨,水泥产能3.84亿吨,骨料产能6,580万吨,商品混凝土产能1,470万立方米,光伏发电装机容量200MW。

上峰水泥、塔牌水泥、冀东水泥等

也均在公告中表示

积极发展“水泥+”业务

上峰水泥近年来正逐步搭建起“水泥建材主业+骨料环保物流产业延伸+新经济投资”的业务结构;塔牌集团也在围绕新兴绿色产业加快技术改造和战略合作;冀东水泥也在国家新能源发展规划公布后看准商机,加大投入氢能产业;华新水泥预计在今明两年会陆续建成投产10个在建砂石骨料项目;葛洲坝巴东绿色建材产业示范园项目组拟投资50亿元,在巴东打造一个集绿色建材加工、清洁能源、环保产业、物流运输等于一体的新型绿色环保建材产业园区。

金隅集团副总经理、北京建筑材料科学研究总院执行董事王肇嘉表示,水泥厂的定位非常关键。目前,很多大型水泥厂承担城市固废等废弃物处理工作,利用固体废弃物替代原料和燃料,同时依靠产品、工艺、技术创新,达到水泥行业低碳排放目标。

据天山股份介绍,重组后公司下属法人单位约540家,搭建了由“上市公司-区域公司-成员企业”组成的扁平化管理格局。目前公司正积极开展治理结构优化、管理体系优化、压缩管理层级、深入推进内部资源整合、人才整合等工作,后续会从标准化、一体化、信息化、规范化的角度进一步深耕细作,做优水泥,做强商混,做大骨料,努力打造世界一流的水泥公司。

为落实公司做优做强水泥主业、延伸主业相关产业链的发展战略要求,打造新的经济增长点。万年青与玉兔新材料及其法人、实际控制人张勇签订了合作框架协议。本次合作旨在依托公司的资金优势和省属平台优势,结合玉兔新材料在当地的产业基础、技术优势围绕白水泥,同步发展砂石骨料、石灰等产业链上下游业务,拓展合作空间,并在搬迁改造升级、新建项目土地、矿产资源摘牌等相关领域实现合作共赢。

四川双马已不仅仅是一家“和稀泥”的地区水泥龙头制造商,其在一级市场的投资业务也混得风生水起。按业务划分,四川双马主营业务包括水泥制造和私募股权业务两部分,真是实业投资赚钱两不误。

在红狮水泥的桐庐工厂,通过中国电信5G实现了机器视觉在水泥产线的应用,前端部署4K高清摄像头,通过5G网络实时回传到MEC平台,进行投料口堵塞、传送带驱动轮打滑等情况的实时分析,后续还将应用到设备数据采集等场景。

鉴于当下这种行业环境,各大水泥企业在发展水泥主业的同时,也纷纷开始布局非水泥业务,寻求新的产业突破:积极延伸产业链,布局砂石骨料、商品混凝土等业务;拓宽经营范围,大力发展新能源新材料产业,践行绿色循环发展战略。相信通过以上投资布局,可以推动各个水泥公司乃至整个水泥行业实现转型升级,走出目前的发展困境。

|

|  RSS订阅

RSS订阅

:871792307

:871792307