砂石“拿矿”的成本或受重大影响!青海省砂石资源税1%-5%或每吨(或每方)0.1-5元

2019年8月26日十三届全国人大常委会第十二次会议审议通过了《中华人民共和国资源税法》(以下简称《资源税法》),自2020年9月1日施行。为确保《资源税法》在青海省顺利施行,根据《资源税法》授权,青海省财政厅、省税务局在广泛开展调研和征求意见的基础上,研究起草了《青海省资源税税目税率及优惠政策实施方案(征求意见稿)》(以下简称《方案》),本方案自2020年9月1日起施行。《方案(征求意见稿)》的发布,将对该省砂石矿山开采成本变化产生“决定性”影响。

《方案》总体思路

一是立足税收法定,充分发挥资源税的调节作用,按照《资源税法》的规定科学拟定青海省资源税税目、税率、计征方式和优惠政策。

二是发挥好资源税政策的导向和引领作用,鼓励企业对矿产品进行精深加工,对原矿和选矿实行差别税率,原矿税率要高于选矿税率。

三是巩固青海省资源税改革成果,综合考量资源税改革时税目税率的设置等因素,同时参照周边省份相关情况。

四是立足操作简便、利于征管,明确争议事项和优惠政策,体现政策可操作性,便利征纳双方。

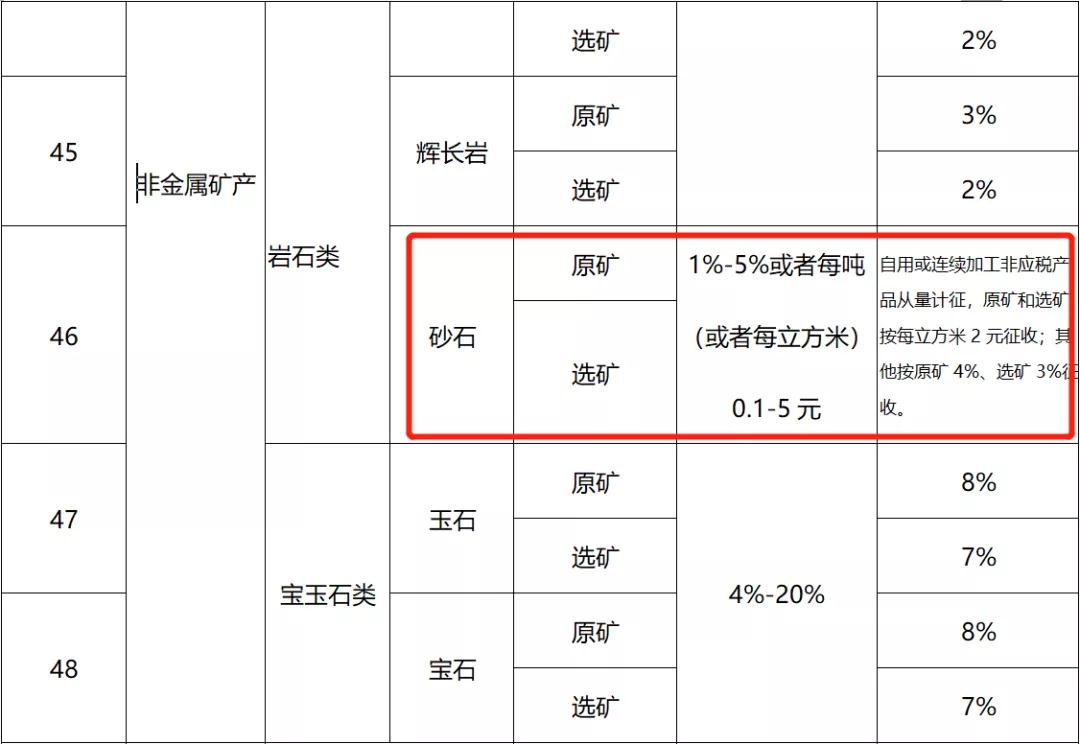

《方案》砂石相关主要内容

1、砂石原矿或者选矿按照1%-5%或者每吨(或者每立方米)0.1-5元税率征收。

2、砂石矿可以选择从价计征和从量计征两种方式。

3、纳税人开采或者生产应税产品过程中,因自然灾害或者意外事故等原因遭受重大损失的,自遭受重大损失的当月起十二个月内,减征百分之五十资源税。

4、纳税人开采销售共生矿产品,共生矿产品与主矿产品销售额分开核算,且共生矿产品销售额占全部应税矿产品销售额比例不足百分之十(不含)的,减征百分之十资源税。

5、纳税人开采销售伴生矿产品,伴生矿产品与主矿产品销售额分开核算,且伴生矿产品销售额占全部应税矿产品销售额比例不足百分之五(不含)的,减征百分之二十资源税。

6、纳税人回收利用尾矿的,免征资源税。

纳税人符合上述规定的,可以申报享受税收优惠政策,并将相关材料留存备查。

- 约3.7亿吨砂石需求!总投资约5500亿元、2100公里 沿江高铁项目建设加速...(2024-04-26)

- 安徽省涡阳县市场监管局推进落实打击非法采砂专项整治...(2024-04-26)

- 国家5部门联合发布重要《办法》!推动砂石装备向高端化、智能化、绿色化...(2024-04-24)

- 超时、超量、越界采砂!湖南通报6起生态环境领域违纪违法典型案例 2起与...(2024-04-23)

- 总投资近45亿!浙江年产600万吨,储量1.2亿吨砂石矿开采工程即将招标...(2024-04-23)

- 聚焦3月广东!河砂、碎石均价为148.66元/吨、106元/吨,环比上涨2.51%、...(2024-04-22)

- 生产出的砂无法满足客户需求!天津一企升级改造生产线...(2024-04-22)