这家国企砂石毛利率45.21%!砂石年产能达7200万吨,矿山储备新增6.91亿吨!

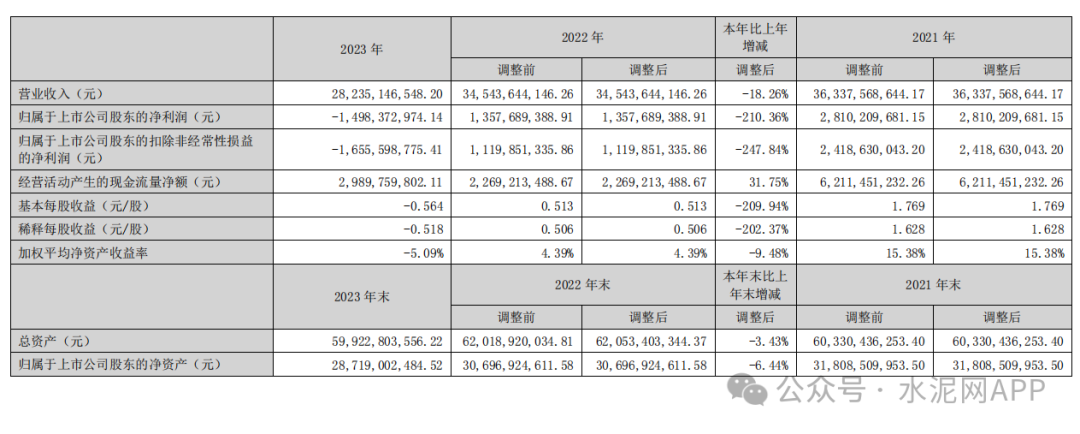

27日晚间,冀东水泥发布2023年年度报告,公司营业收入282.35亿元,同比下降18.26%;归属于上市公司股东的净亏损14.98亿元,由盈转亏;归属于上市公司股东的扣除非经常性损益的净亏损16.56亿元,由盈转亏;基本每股亏损0.564元/股。

公司业绩的主要来源为水泥及熟料的生产和销售、骨料的生产和销售、危废固废处置。

报告期内,受市场有效需求偏弱影响,产品价格大幅下降,成本费用下降难以弥补价格下降带来的影响,水泥及熟料综合毛利率 8.89%,同比下降11.06个百分点,骨料毛利率45.21%,同比上升 5.82个百分点,协同处置毛利率35.05%,同比下降5.16个百分点。

冀东水泥年度报告显示,目前水泥产能过剩的矛盾突出、有效需求不足,行业已进入一个以减量、分化、整合为特征的深度调整期。随着国家“双碳”战略的推进,在今后一个时期,水泥行业将进入加快低效产能退出、深化结构调整的周期。

据了解,冀东水泥公司熟料产能1.10亿吨、水泥产能1.76亿吨,公司水泥熟料生产线规模合理,运行质量高,生产线布局和销售网络覆盖13余个省(自治区、直辖市),在所布局的区域形成了规模上的比较优势并拥有接续保供大工程、大客户的能力。公司所属水泥及砂石骨料企业均靠近公司自备的石灰石及骨料矿山,报告期内新增石灰石资源储备6.91亿吨,丰富的矿山资源为公司高质量可持续发展奠定了坚实的基础。

近年来,公司积极布局骨料生产线,发展水泥窑协同处置,骨料产能达7200万吨,危固废处置能力超过540万吨/年,公司以产业集群方式打造包含水泥熟料生产线及骨料、协同处置、资源综合利用等上下游设施的循环经济园区,在产能规模、产业区域化布局和产业链纵向一体化布局上构成了独特竞争优势。

报告期内,公司新增矿山资源储量6.91亿吨,逐步补齐资源短板;新增骨料产能1000万吨,10万吨新型醇胺及产业化项目实现开工建设,产业链协同发展稳步推进;新能源布局有序推进,6家企业15.37MW光伏项目实现并网并发电;积极拓展“公转铁”及网络货运,实现运载量的稳步提升。

2024年,公司将全面提升市场竞争力,全力以赴打赢效益提升翻身仗,计划全年实现营业收入320亿元。

- 湖北襄州区建筑垃圾资源化处置中心项目养护窑主体结构正式封顶...(2024-05-08)

- 一季度骨料销量1416万吨、同比增长63%!华润建材科技骨料、水泥、商混销...(2024-04-30)

- 销量及售价下降!海螺水泥一季度营收净利双降(2024-04-29)

- “水泥”改“材料”!又一水泥巨头拟更名(2024-04-28)

- 京津每年砂石需求约2.1亿吨!主要从哪供应?(2024-04-26)

- 南矿集团:2023年营收9.19亿元、增长6.38% 2024一季度增长24.03%...(2024-04-25)

- 罚!年产1000万吨砂石项目未取得施工许可证擅自开工(2024-04-22)