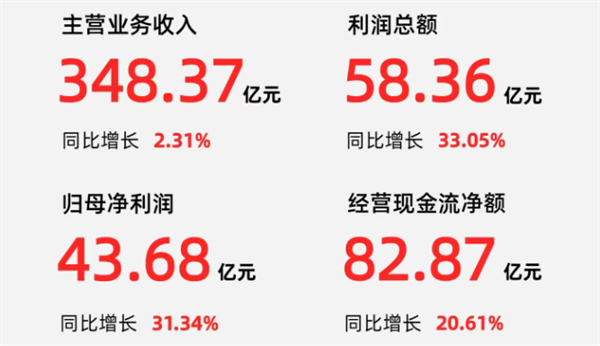

8月26日,海螺水泥披露半年报,2025年上半年实现营业收入412.92亿元,同比下降9.38%;归母净利润43.68亿元,同比增长31.34%。报告期内,海螺水泥新增熟料产能180万吨(海外),新增水泥产能400万吨,新增骨料产能350万吨、商品混凝土产能525万立方米、新能源发电装机容量200兆瓦。

海螺水泥骨料产能达1.67亿吨

在骨料业务方面,2025上半年,海螺水泥销售骨料6340万吨,营收21.11亿元,同期下降3.63%;毛利率43.87%,同期下降3.97%。经计算,海螺水泥上半年骨料销售均价约33.3元/吨。

在水泥业务方面,2025上半年,海螺水泥净销量水泥和熟料合计为1.27亿吨,同比下降0.09%;营收348.37亿元,同比上升2.31%;毛利率28.41%,同比上升5.7%;经计算,综合单价约为274.31元/吨。

在商混业务方面,2025上半年,海螺水泥销售商混657万方,营收约15.19亿元,同期上升28.86%;毛利率11.4%,同比上升2.98%。经计算,单价约为231.2元/方。

截至报告期末,海螺水泥拥有熟料产能2.76亿吨,水泥产能4.07亿吨,骨料产能1.67亿吨,在运行商品混凝土产能5715万方,在运行新能源发电装机容量845兆瓦。

骨料业务毛利率保持高位

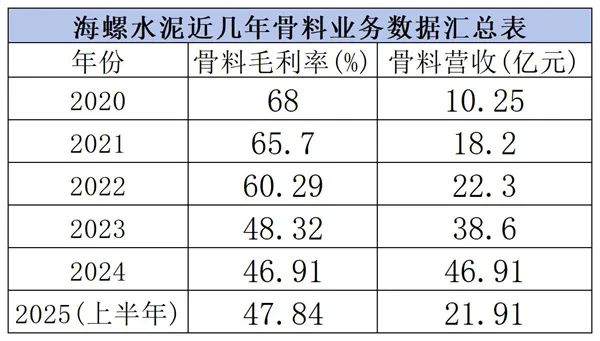

海螺水泥作为国内水泥行业龙头企业,近年来积极拓展骨料业务,该业务已成为其重要的利润增长点。根据海螺水泥每年发布的年报统计,2020-2024年,海螺水泥骨料毛利率从68%下降至46.91%。看似有所下滑,但在行业整体承压的大背景下,这样的毛利水平已然是部分企业难以企及的高度。要知道,当下,不少同行在亏损边缘,甚至无奈按下生产 “暂停键” ,在成本与需求的双重挤压下苦苦挣扎,海螺水泥的骨料业务却始终保持着强大的盈利能力。

详细来看,在骨料业务方面,2020年海螺水泥营收10.25亿元,毛利率达68%;?2021年营收18.2亿元,毛利率达65.7%;?2022年营收22.3亿元,毛利率60.29%,总产能突破1亿吨;2023年营收38.6亿元,毛利率48.32%,销量同比增51%;2024年营收46.91亿元,毛利率46.91%;2025上半年营收21.11亿元,毛利率达43.87%。

2020年至2024年,海螺水泥骨料业务呈现以下特点:

一是营收规模持续扩大:从2020年的10.25亿元增长至2024年的46.91亿元,年均复合增长率达46.2%。其中2021年增速最高,同比增长77.5%。

二是毛利率保持高位:从2020年的68%降至2024年的46.91%,在当前宏观经济承压的背景下,砂石骨料业务仍能维持40%以上的高毛利率。

目前,骨料业务已成为海螺水泥多元化战略的重要支柱,尽管毛利率受行业因素影响有所回落,但仍显著高于水泥主业(2024水泥毛利率24.51%)。2025年计划新增骨料产能1960万吨,巩固在砂石骨料领域的竞争优势。

|

|  RSS订阅

RSS订阅

:871792307

:871792307